发布日期:2026-02-06 00:10 点击次数:195

火箭式暴涨!航天科技(000901)逆势狂飙,政策+重组+资金三重引爆,黄世霖都重仓了?

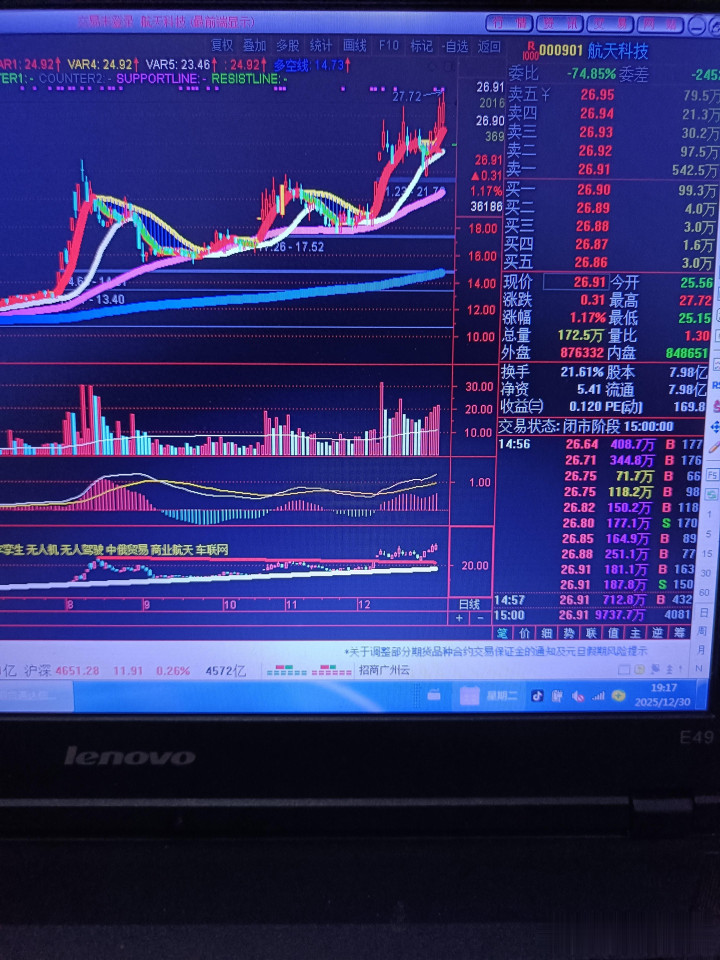

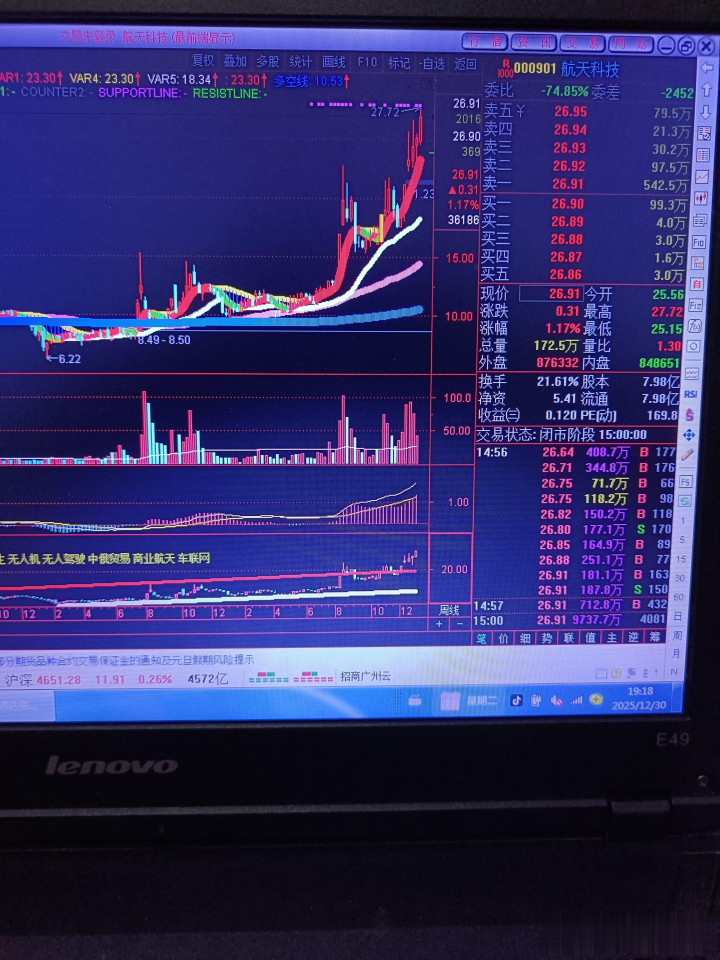

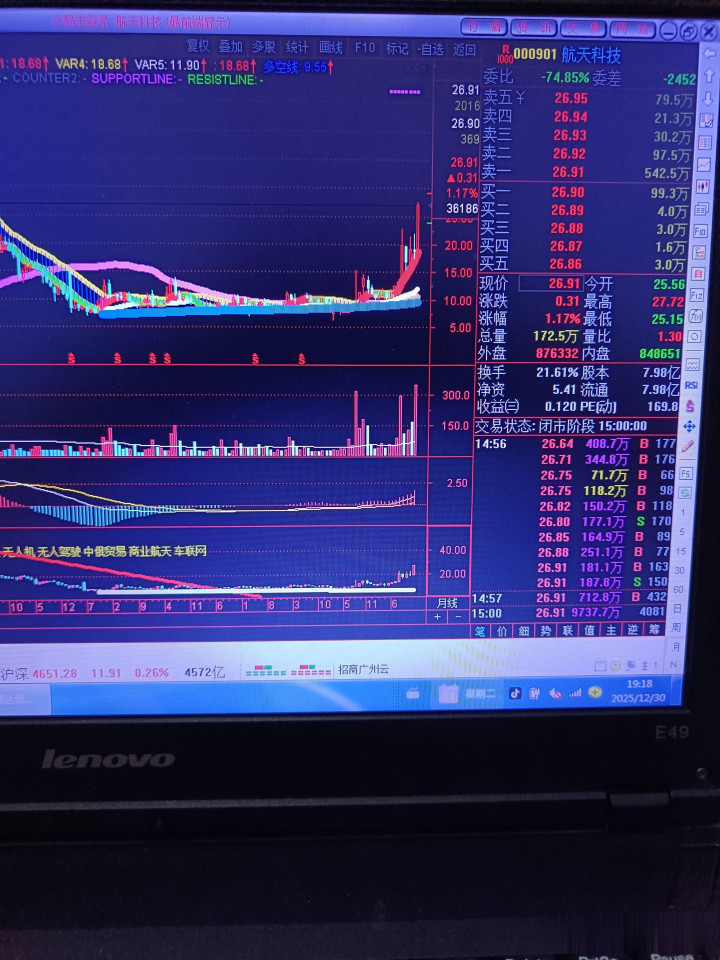

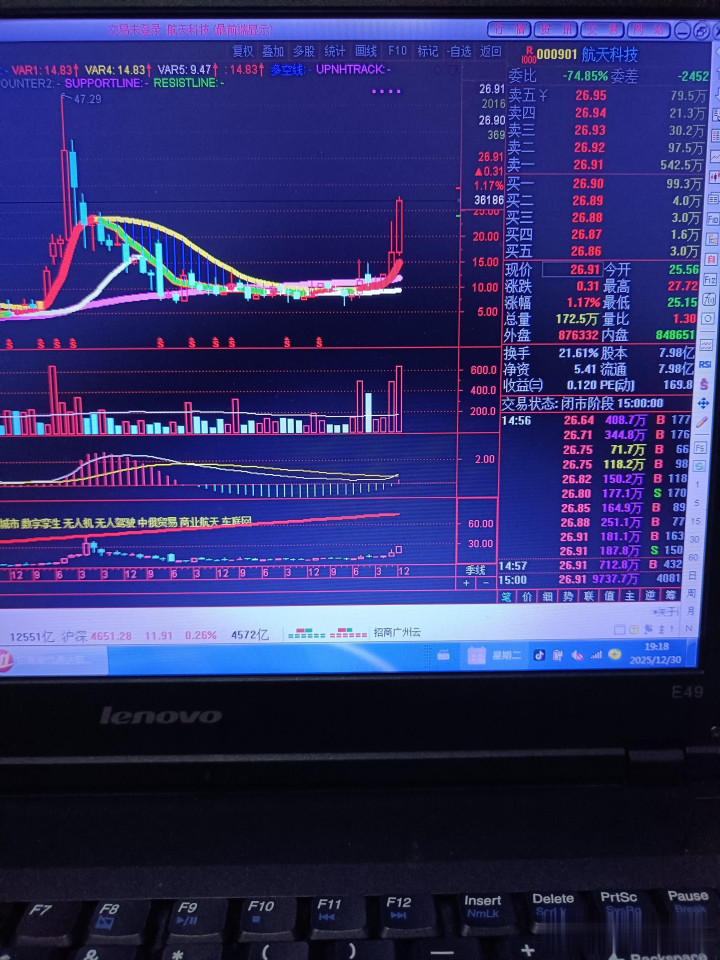

在A股大盘震荡调整、板块轮动加速的行情中,航天科技(000901)宛如一颗“天外来星”,走出持续大幅上涨的独立行情。这波逆势狂飙绝非偶然,而是“商业航天政策红利+业绩扭亏高增+资产重组预期”三大核心因素的协同共振,叠加主力与外资的集中涌入,形成了“政策催化→业绩支撑→资金推动”的完美上涨逻辑闭环。作为航天科工三院唯一上市平台,这家央企正站在商业航天的时代风口上,迎来估值重构的关键节点。

一、三大核心引擎轰鸣,驱动股价逆势腾飞

1. 政策红利密集释放,商业航天成国家战略级赛道

2025年堪称商业航天的“政策大年”,国家层面的支持力度空前加码。四中全会首次将“航天强国”写入公报,11月国家航天局印发《推进商业航天高质量安全发展行动计划(2025—2027年)》,推出22项重点措施并设立国家商业航天发展基金,为产业发展筑牢政策基石。12月24日第三届商业航天发展大会再添助力,正式启动规模10-20亿元的产业联盟科创基金,远期拟扩至100亿元,重点攻克核心元器件、新材料等“卡脖子”环节。

政策东风之下,商业航天市场规模迎来爆发式增长。我国商业航天市场规模从2015年的0.38万亿元飙升至2024年的2.3万亿元,年均复合增长率达22%,预计到2030年将突破7-10万亿元大关。更值得关注的是,12月26日科创板专门出台商业火箭企业上市指引,对硬科技属性企业予以优先支持,叠加国家创业投资引导基金重点布局航空航天领域,产业与资本的共振效应正持续放大。

2. 业绩华丽转身,从亏损到盈利的质变

2025年三季报交出亮眼成绩单,成为股价上涨的坚实支撑。公司前三季度归母净利润9489.27万元,同比扭亏为盈,较2024年同期暴涨976.78%,实现了从亏损到盈利的华丽蜕变。

业绩爆发背后是清晰的战略布局:一方面通过出售境外子公司AC公司100%股权,斩获1.27亿元税前投资收益,直接增厚利润;另一方面坚决剥离北京航天海鹰星航机电、AC汽车电子等非核心资产,聚焦航天应用、汽车电子传感器及物联网三大核心业务,主业盈利能力持续提升。财务结构同步优化,总负债减少14.37亿元,经营活动现金流由负转正,货币资金增至12.1亿元,短期偿债风险大幅降低,为后续发展夯实基础。

3. 资产重组预期拉满,250亿优质资产待注入

作为航天科工三院唯一上市平台,资产重组是公司估值提升的核心逻辑。目前重组方案已获国务院国资委批复,拟注入航天科工惯性技术、北京航天时空科技等优质资产,涵盖激光陀螺仪、卫星测控系统、火箭涡轮泵等核心军工业务,首批注入资产估值高达150-250亿元。

这一动作精准契合国资委要求2025年底前央企资产证券化率突破50%的政策导向。当前航天科工集团证券化率仅约18%,提升空间巨大,而航天科技作为资产注入“主通道”的战略地位愈发明确,后续还将逐步纳入飞航导弹、高端无人机等核心资产,想象空间十足。

二、资金与情绪共振,三重支撑巩固上涨格局

1. 技术+政策双落地,从概念到价值的兑现

公司在核心技术领域的积累为产业落地提供保障。其航天应用产品聚焦加速度传感器、精密制造、测试测控设备等方向,在惯性器件技术领域处于国内领先水平,产品已应用于多型火箭和航天器。同时,公司布局低空经济领域,随着《无人驾驶航空器飞行管理暂行条例》实施,相关业务有望持续拓展,形成新的增长曲线。

在商业航天产业从“探索阶段”进入能力集中释放期的背景下,公司作为国家队关联企业,既受益于民营火箭企业批量化生产带来的配套需求,也能依托技术积累分享高频发射的行业红利。

2. 主力+外资抢筹,资金面火力全开

股价上涨离不开资金的强力推动。12月19日主力资金净流入6434.79万元,12月16日净流入3310.79万元,机构资金持续加码;北向资金同步入场,12月16日深股通专用席位大举买入14068.47万元,彰显外资对商业航天赛道及公司价值的认可。

资金活跃度持续飙升,12月16日换手率高达24.63%,远超板块平均水平,反映出场内筹码充分换手,资金对后续行情预期强烈。更引人关注的是,宁德时代大股东黄世霖在2025年三季度重仓买入269.36万股,持股比例0.34%,其聚焦储能领域的投资逻辑,与公司业务形成潜在协同,进一步增强市场信心。

3. 板块情绪沸腾,联动效应助推上涨

商业航天板块已成为A股市场的核心热点,万得商业航天主题指数2025年累计涨幅达60.12%,大幅跑赢同期上证指数的41.46%。随着蓝箭航天、天兵科技、中科宇航等民营巨头陆续启动IPO辅导,2026年将迎来行业上市高峰,板块热度从“小步快跑”转入“火箭式拉升”。

航天科技作为航天应用、北斗导航及智能电网概念股,具备多重题材属性,当相关板块整体上涨1.43%-1.79%时,形成强大的板块联动效应。而2025年国内商业发射订单同比增长41%,发射成功率达98.5%,产业基本面的改善进一步强化了市场情绪。

三、投资逻辑与风险提示:狂欢之下需理性

1. 投资逻辑:从题材炒作到价值重估

- 短期逻辑:政策密集落地+业绩高增+重组预期三重催化,资金集中涌入推动股价快速上涨;

- 中期逻辑:商业航天产业从“概念”向“营收”转化,火箭批量化生产与可回收技术突破带来成本拐点,公司配套业务有望持续受益;

- 长期逻辑:随着发射频次提升,“火箭-卫星-地面应用”产业链形成良性循环,太空算力、手机直连卫星等万亿级应用场景落地,公司作为核心参与者将充分分享行业红利。

2. 风险提示:警惕高估值下的潜在风险

- 估值泡沫风险:当前公司PE(TTM)达143.62倍,远超军工电子板块36.30倍的行业均值,估值已充分反映乐观预期;

- 重组不及预期风险:若资产重组未能如期推进或注入资产不及预期,高估值缺乏支撑,可能引发股价大幅回调;

- 技术与产业风险:商业航天技术验证周期长,可回收火箭技术仍处验证阶段,且发射场工位供给不足制约产业扩张,若商业化落地进度缓慢,资金可能快速撤离;

- 板块分化风险:板块资金向上海沪工、航天智装等龙头股集中,公司若缺乏独特题材支撑,可能面临资金分流压力。

四、结论与投资建议

航天科技的逆势暴涨,本质是市场对商业航天国家战略的坚定看好,以及对公司“政策红利+业绩支撑+资产注入”三重逻辑的认可。公司已从传统军工配套企业,转型为商业航天赛道的核心标的,随着产业规模化、商业化进程加速,有望实现业绩与估值的双重提升。

投资者需重点关注三大催化剂:短期(1-3个月)看2025年底资产重组预案披露、商业航天订单落地;中期(3-6个月)跟踪2026年一季度业绩兑现、核心资产注入进展;长期(1年以上)关注商业航天发射频次提升与应用场景拓展。

操作策略上,建议理性看待当前高估值,避免盲目追高。短期投资者可依托板块情绪与资金流向灵活操作,设置止盈止损;长期投资者需聚焦资产重组落地质量与核心业务增长韧性,在估值回归合理区间时布局,警惕题材炒作退潮后的回调风险。

商业航天的星辰大海已徐徐展开,航天科技能否持续乘风破浪,关键在于业绩兑现与资产注入的落地效果。在这场资本狂欢中,唯有坚守价值、理性判断,才能在航天强国的时代浪潮中把握真正的投资机遇。